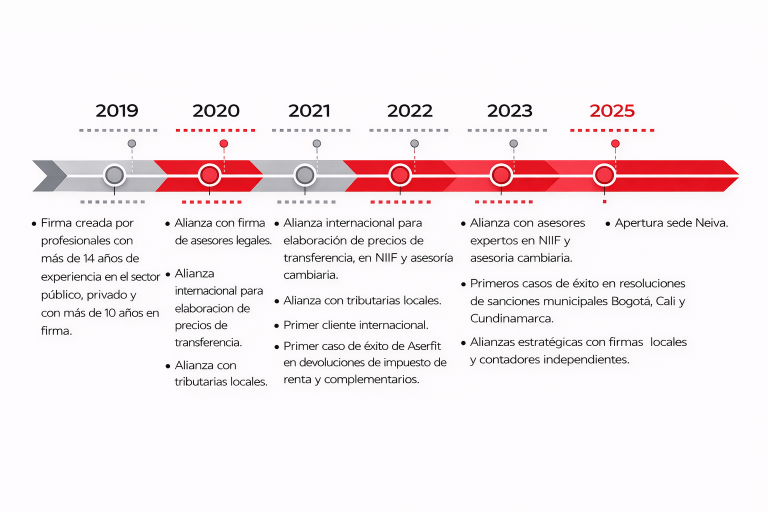

Sobre nosotros

En Aserfit, creemos que unas finanzas bien gestionadas son la base para alcanzar el crecimiento y la estabilidad de cualquier proyecto, ya sea personal o empresarial. Somos una firma especializada en ofrecer soluciones financieras integrales, diseñadas a la medida de cada cliente.

Nuestro compromiso es brindar asesoría clara, estratégica y confiable en áreas como inversión, planeación financiera, gestión de riesgos, financiamiento y optimización de recursos. Con un equipo de expertos y una visión centrada en la innovación, acompañamos a nuestros clientes en la toma de decisiones que impulsan su futuro económico.

Más que una empresa de finanzas, somos un aliado estratégico que busca transformar objetivos en resultados, y confianza en crecimiento sostenible.

#Creciendo con estilo

Preguntas frecuentes

¿Qué es el beneficio de auditoria?

Es un incentivo que permite a los contribuyentes reducir el riesgo de sanciones y obtener ciertas ventajas si su contabilidad y obligaciones fiscales están en orden y es parte de los mecanismos que la DIAN implementa para fomentar el cumplimiento voluntario de las normas tributarias, considerado lo un mecanismo preventivo y correctivo que protege al contribuyente frente a sanciones y facilita la regularización de su situación tributaria.

¿Cuándo el contribuyente se puede acoger al beneficio de auditoria?

El contribuyente se puede acoger al beneficio de cuando incremente su impuesto, entre 25% y 35%, respecto al impuesto a cargo del año inmediatamente anterior.

¿En cuánto tiempo estará en firme mi declaración de impuesto de renta y complementarios si me he acogido al beneficio de auditoria?

La firmeza de la declaración dependerá del incremento del impuesto esta varía entre 6 meses a 1 año, contados a partir de su fecha de presentación.

¿Qué sanciones existen por no facturar electrónicamente?

El no cumplimiento de esta obligación puede generar tres tipos de sanción la económica equivalente al 5% del valor de las operaciones no facturadas, con un tope máximo de 950 UVT (aproximadamente $45.000.000 COP en 2025), el cierre temporal del establecimiento hasta por tres días en casos de incumplimiento grave o reincidente, y la tercera es la suspensión de la habilitación para facturar electrónicamente, cuando es reiterado o grave la Dian puede suspender temporal o indefinidamente la autorización para facturar electrónicamente.

¿Qué es la territorialidad del ica en Colombia?

El impuesto de Industria y Comercio (ICA) se paga en el municipio donde se realiza la actividad económica generadora del impuesto, independientemente de la residencia o domicilio del contribuyente. Es decir, un negocio o profesional debe liquidar y declarar el ICA ante la Secretaría de Hacienda del municipio donde se prestan los servicios o se venden los bienes, ya que cada municipio tiene autonomía para establecer sus tarifas, exenciones y procedimientos de recaudo. Este principio busca que los ingresos por actividades comerciales beneficien directamente al municipio donde ocurre la actividad económica.

¿Qué implicaciones tiene para una empresa colombiana recibir pagos en moneda extranjera?

Recibir pagos en moneda extranjera implica obligaciones cambiarias ante el Banco de la República y la administración, especialmente si se trata de exportaciones o servicios prestados desde Colombia. La empresa debe registrar la operación en el sistema cambiario, declarar el ingreso de divisas y realizar la conversión contable a pesos colombianos según la TRM del día. Además, puede tener implicaciones fiscales si no se documenta correctamente el origen y destino de los fondos.

¿Si pasa si tengo una cuenta bancaria en otra moneda, diferente al peso colombiano?

Tener una cuenta bancaria en una moneda diferente al peso colombiano, obliga al tenedor a cumplir con unos requisitos cambiarios y formales, Con las entidades que regulan este tipo de transacciones en Colombia como son el banco de la república, y la administración de impuestos y aduanas nacionales -DIAN-

¿Existe monto mínimo para el reporto de información exógena cambiaria?

No existe monto mínimo, Se debe reportar siempre que existan transacciones de obligatoria canalización, que se manejan por cuentas de compensación.

¿Cómo se debe registrar una cuenta de cobro contablemente?

La entidad deberá emitir un documento electrónico llamado “Documento soporte electrónico en adquisiciones a no obligados a facturar”.

¿Qué es la facturación electrónica?

Es el sistema mediante el cual las empresas y personas naturales obligadas ó de manera voluntaria emiten sus facturas en formato digital, cumpliendo los requisitos técnicos y legales de la DIAN. Permite controlar mejor las operaciones, reducir errores y sirve como soporte válido para costos, deducciones e impuestos descontables.

¿Cómo saber si una factura es válida ante la DIAN?

La representación gráfica debe contar con el cufe y el QR, Adicional puedes con el cufe consultarlo en la plataforma de la Dian (https://catalogo-vpfe.dian.gov.co/User/SearchDocument)

¿Cuál es la sanción por extemporaneidad en la presentación de impuestos Nacionales?

Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por cada mes o fracción de mes calendario de retardo, equivalente al cinco por ciento (5%) del total del impuesto a cargo o retención objeto de la declaración tributaria, sin exceder del ciento por ciento (100%) del impuesto o retención

¿Qué beneficios se tienen por optar por el régimen simple de tributación?

– Unificación de los impuestos en un solo formulario con presentación bimestral

-No son sujetos a retención en la fuente a título de renta

¿Qué empresas están exentas de aportes parafiscales (SENA, ICBF, y salud)

Las sociedades están exentas de estos aportes, son las que tienen empleados que devengue individualmente menos de 10 salarios mínimos mensuales vigentes (SMMLV)

Descubre el futuro

Ellos ya se unieron a nosotros y se han potenciado al máximo.

© Derechos reservados